POCKET OPTION

Le meilleur endroit pour faire du trading en ligne sur les marchés financiers

Utiliser de l'argent numérique. Aucun investissement n'est requis, aucun risque n'est engagé.

Effectuez vos transactions dans les meilleures conditions.

$0 *

Montant d'investissement minimum$0

Montant minimal à transiger$0

Monnaie virtuelle disponible sur votre compte de démonstration0+

Modes de règlement$0

Aucune commission sur les dépôts et les retraits0+

Instruments disponibles pour le trading

Pourquoi Pocket Option

-

Commerce flexible

Les tendances actuelles : trading numérique rapide, transactions instantanées, mt5 forex, ordres en attente, imitation de trades. Des paiements allant jusqu'à 218%.

-

Formation intégrale

Notre section d'assistance met à disposition des tutoriels, des guides et diverses stratégies de trading

-

Large éventail d'instruments de trading

Instruments appropriés pour tous les types de traders : devises, matières premières, actions, crypto-monnaies.

-

Présentation de Pocket Option

Découvrez tous les avantages de la plateforme en utilisant le compte de démonstration Pocket Option avec de l'argent virtuel. Aucun investissement n'est nécessaire, aucun risque n'est présent.

-

Des dépôts et retraits faciles.

Sélectionnez le moyen de paiement le plus approprié pour effectuer des dépôts et des retraits sans soucis

-

Haute fidélité des clients

Les concours de trading, les fréquents bonus, les cadeaux, les codes promo et les compétitions sont accessibles à tous les traders

-

Avantages du trading

Bénéficiez du cashback et d'autres avantages pour rendre votre expérience de trading plus agréable tout en réduisant les risques

-

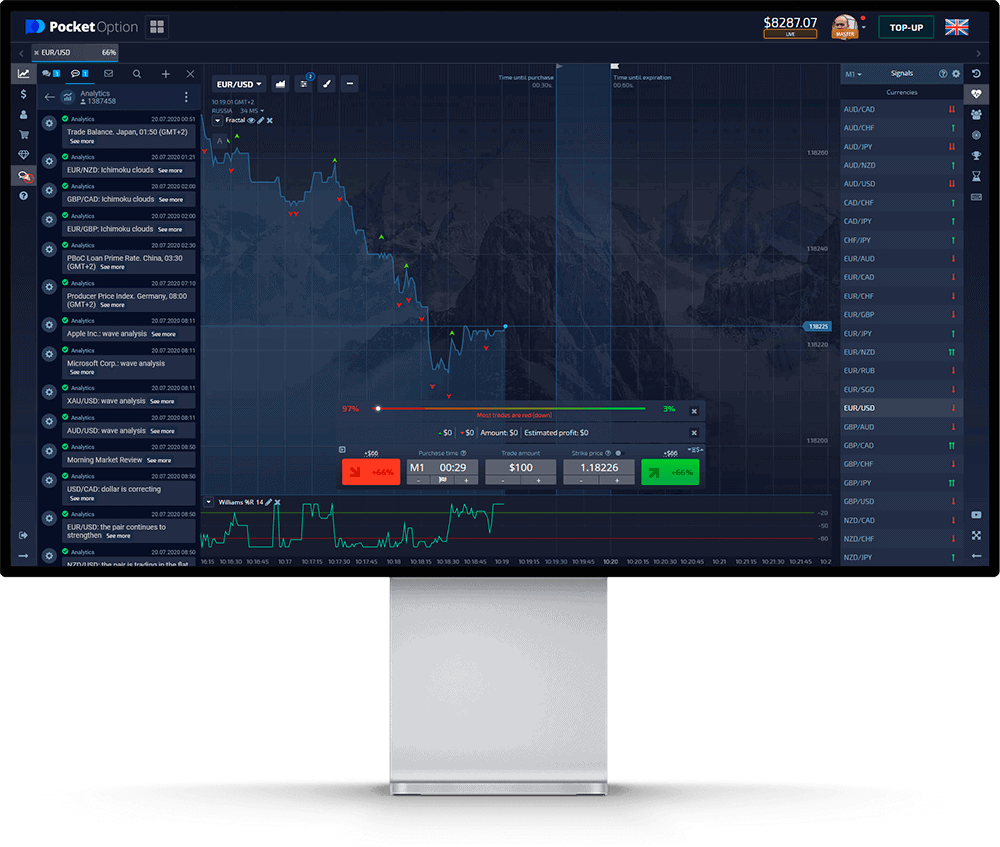

Indicateurs et signaux

Tout ce qu'il vous faut pour vivre une expérience de trading exceptionnelle, incluant les indicateurs et signaux les plus populaires.

Opera con un solo clic

Comienza a operar

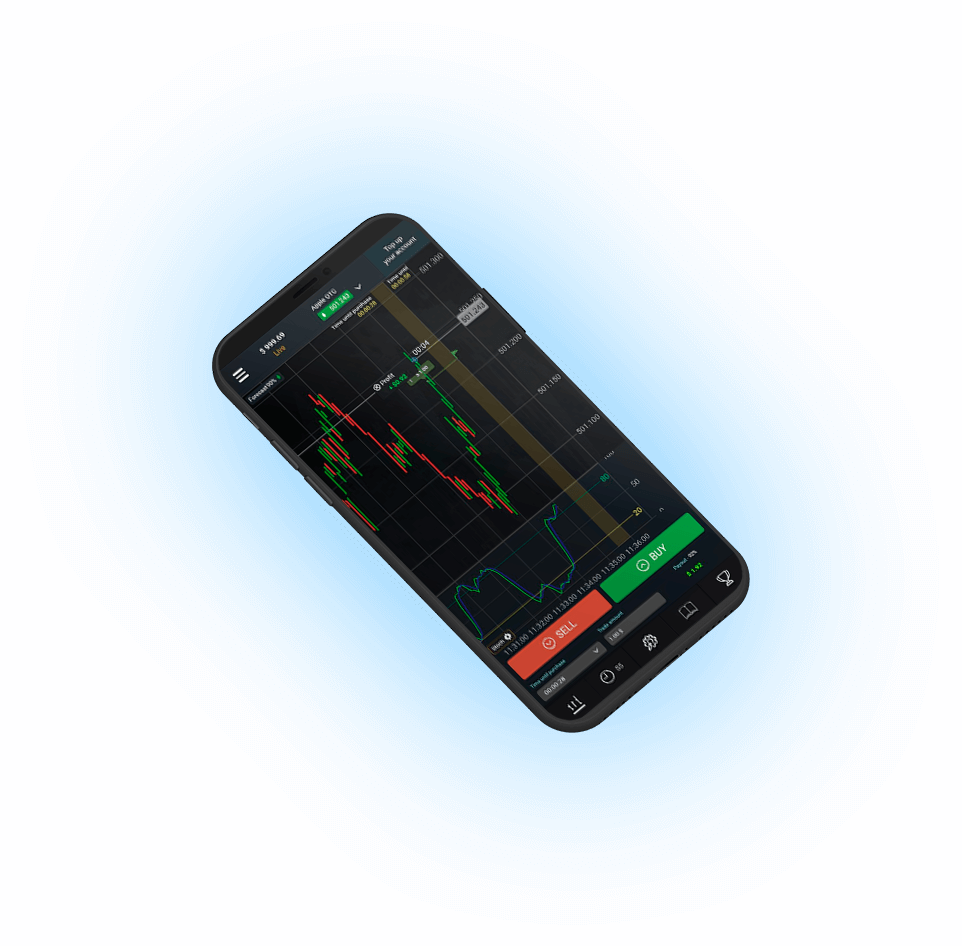

PocketOption accessible sur tous les appareils

Avertissement de risque

La négociation sur les marchés financiers présente des risques. Le Forex et les contrats financiers sont des produits complexes qui se négocient sur marge. Le trading comporte un niveau de risque élevé car l'effet de levier peut agir tant en votre faveur qu'en votre défaveur. Ainsi, ce type d'activité peut ne pas être adapté à tous les investisseurs, car il est possible de perdre l'intégralité du capital investi. Vous ne devez pas risquer davantage que ce que vous êtes prêt à perdre. Avant de prendre la décision de négocier, il est essentiel de bien comprendre les risques associés et de considérer vos objectifs d'investissement ainsi que votre niveau d'expérience.

Document intégral : Divulgation des risques